Aujourd’hui, distribuer des programmes de financement ou des subventions soumis à des critères d’éligibilité aux entreprises est souvent perçu comme un processus complexe. En théorie, le principe est simple : une banque vérifie si son client répond aux critères d’un programme de financement ou de subvention conditionné, puis décide de lui accorder ou non le crédit. Un exemple emblématique est le Prêt Garanti par l’État (PGE), un dispositif exceptionnel mis en place par le gouvernement français pendant la crise du Covid pour soutenir le financement bancaire des entreprises, avec une enveloppe de 300 milliards d’euros.

En pratique, le système est bien plus complexe, au point que certaines banques renoncent à proposer ces programmes ou ne distribuent qu’une maigre partie de l’enveloppe allouée. Pourtant, un processus optimisé et structuré de bout en bout peut faire toute la différence. Voici une description claire et simplifiée de ce fonctionnement, accompagnée d’un schéma pour mieux visualiser chaque étape.

Au sommaire de cet article :

- Les acteurs et les programmes concernés

- Le processus de distribution, étape par étape

- La gestion des événements liés aux prêts

- D'un casse-tête à une gestion modernisée

- Une plateforme intégrée et dynamique

- Une réduction des contraintes et des risques

- Des bénéfices concrets pour tous les acteurs

- Conclusion

Les acteurs et les programmes concernés

Avant d’entrer dans le vif du sujet, il est essentiel de comprendre les types de programmes et les principaux intervenants :

Les types de programmes :

Les programmes proposés se répartissent en plusieurs catégories, notamment :

- Programmes de financement garantis : une institution se porte garante d’une partie du risque associé à un prêt octroyé par la banque partenaire. Cela diminue le risque porté par la banque qui peut alors soit diminuer le taux du crédit proposé soit accepter plus facilement de financer des projets ou un secteur d’activité sous tension.

- Programmes de financement à taux bonifié : les emprunteurs bénéficient d’un taux d’intérêt réduit, grâce à une ressource financière moins chère apportée à la banque par l’institution, qui fait ainsi bénéficier indirectement son taux à la banque partenaire

- Subventions : des aides financières directes pour accompagner des projets spécifiques et pour compléter les sources de financement (exemple : Aide ADEME Tremplin, pour la transition écologique des PME. Ces aides forfaitaires viennent faciliter le lancement d’études ou le financement de premières initiatives durables dans les domaines de l’énergie, du climat ou encore de l’économie circulaire.)

Ces programmes visent souvent des objectifs précis : soutenir des secteurs d’activité stratégiques, encourager l’innovation ou encore accélérer la transition écologique.

Les trois acteurs clés :

- Les institutions publiques

Ce sont elles qui conçoivent et proposent les programmes (par exemple les collectivités publiques, BPI, la BEI, le FEI ou d’autres organismes). Elles définissent les enveloppes budgétaires, les objectifs (comme soutenir les jeunes agriculteurs ou promouvoir la transition énergétique) et les critères d’éligibilité à respecter. Les institutions collaborent avec les banques pour mettre en place ces programmes. Il s’agit ici d’un véritable outil de la politique économique d’une nation ou de l’Europe. Dans le cadre de ces dispositifs de financement, on appelle ces institutions des rehausseurs de crédit. - Les middle et back office des banques (Gestionnaire)

Ces équipes travaillent au sein des banques pour piloter la distribution des programmes. Leur rôle est crucial et multiple :- Négocier le cadre des programmes de financement avec l’institution

- Superviser la gestion de l’enveloppe contractualisée

- S’assurer que les critères d’éligibilité sont respectés

- Centraliser les informations et les pistes d’audit justifiant de l’éligibilité d’un projet

- Fournir un reporting régulier à l’institution

- Être le lien entre les institutions et les chargés de clientèle sur le terrain

- Les front office des banques (Distributeur)

Ce sont les conseillers bancaires qui, sur le terrain, identifient les clients éligibles et leur proposent les solutions adaptées pour financer leurs projets. Ils jouent un rôle opérationnel en s’appuyant sur les informations fournies par les équipes de middle office pour distribuer les programmes de manière efficace et conforme.

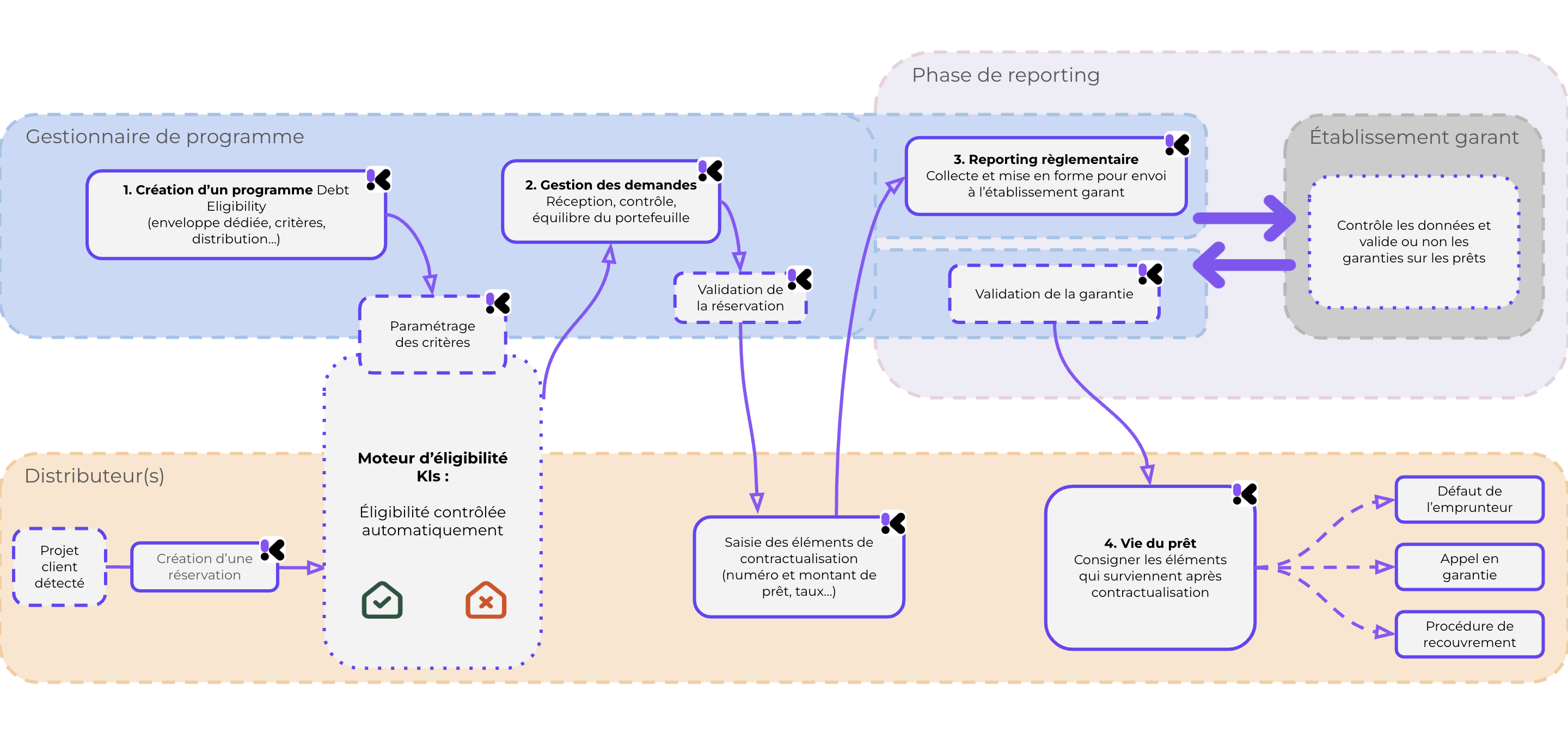

Le processus de distribution, étape par étape

1. La mise en place du programme

Une institution contacte les banques pour leur proposer un programme de soutien à un secteur économique ou à une typologie de projets. Par exemple, un programme pourrait viser à faciliter l’installation des jeunes agriculteurs, à encourager la décarbonation, ou encore à lutter contre les déserts médicaux en favorisant l’installation de médecins dans des territoires. L’institution fournit une enveloppe budgétaire et un cahier des charges précisant les critères d’éligibilité à respecter.

Les banques, souvent celles ayant une forte implantation locale, discutent et négocient avec l’institution les modalités d’octroi (cibles, objets à financer, conditions financières, etc.) puis signent une Convention avec l’Institution avant de se voir attribuer l’enveloppe dédiée.

2. La distribution aux clients

Une fois le programme défini, les conseillers bancaires (distributeurs) deviennent les relais de la distribution. Ils consultent le cahier des charges et identifient les clients potentiellement éligibles.

En parallèle, une équipe interne dédiée (les gestionnaires) pilote le programme au sein de la banque. Leur rôle inclut la gestion des demandes, l’accompagnement des conseillers, et le reporting auprès de l’institution qui rehausse le crédit.

3. Les interactions entre gestionnaires et distributeurs

Les distributeurs sollicitent les gestionnaires pour valider l’éligibilité des clients pour le projet à financer. Ils remplissent un questionnaire et rassemblent des pièces justificatives nécessaires. Les gestionnaire centralisent et analysent ensuite les demandes, créent un dossier pour chaque prêt, et envoient les informations à l’institution réhausseur de crédit.

Si tout est conforme, le prêt est validé. Dans le cas contraire, l’institution peut refuser de réhausser le prêt, exposant ainsi la banque à des risques financiers, car le prêt a souvent déjà été contractualisé (sans attendre la validation de l’institution donc).

La gestion des événements liés aux prêts

Une fois le prêt accordé, le suivi ne s’arrête pas là. Il faut gérer les éventuels événements qui peuvent survenir, comme :

- Les remboursements anticipés : la banque doit prévenir l’institution pour mettre fin à la garantie, ou rendre l’argent prêté.

- Le défaut de paiement du client : dans le cas d’un rehaussement par une garantie (caution délivrée par l’institution), la banque doit activer la garantie pour couvrir ses pertes en respectant un process et des délais contractuels.

- Le recouvrement : dans le cas où la banque récupère des fonds, elle doit les restituer en priorité à l’institution garante.

D’un casse-tête à une gestion modernisée

Traditionnellement, la gestion des programmes de financements conditionnés et de subventions était un véritable casse-tête. Les processus manuels s’accompagnaient de nombreuses contraintes :

- Des outils décourageants les distributeurs : contraints de manipuler des fichiers Excel lourds et statiques pour vérifier l’éligibilité des clients, ligne par ligne, les distributeurs avaient souvent tendance à ne pas proposer cette typologie de financement privant ainsi les entreprises de cette source de prêts.

- Des échanges inefficients : la validation des demandes de crédit passait par des allers-retours par e-mail avec les gestionnaires, entraînant des pertes d’information, des délais importants, et donc une perte de temps sur ces tâches chronophages administratives

- Un reporting chronophage : les gestionnaires prenaient un temps considérable à consolider les données manuellement pour les transmettre aux institutions qui exigent un reporting - à minima - trimestriel.

- Des risques opérationnels élevés : la forte dépendance à des personnes clés et la nature asynchrone du processus augmentaient les risques d’erreurs et de non-conformité.

- Des risques de perte financière : les risques de mauvaise identification des projets éligibles, du fait d’une étude manuelle, étaient un risque très important de requalification de la garantie ou du taux bonifiés obtenus pour la banque.

Face à ces défis, Kls propose une solution structurée pour transformer la manière dont ces programmes sont gérés.

Une plateforme intégrée et dynamique

Kls, à travers son application Debt Eligibility, met à disposition un espace en ligne optimisé pour répondre aux besoins des différents acteurs :

- Pour les gestionnaires :

- Paramétrage personnalisé : les critères d’éligibilité des programmes peuvent être retranscrits et configurés directement dans l’interface.

- Gestion centralisée : les demandes des distributeurs et la consommation du programme sont accessibles en temps réel, réduisant les doublons et les risques d’erreurs, et offrant une vision globale de la réussite ou non du programme.

- Partage et traçabilité: grâce à des étapes de validation (de l’analyse d’éligibilité au remboursement anticipé en passant par la contractualisation) tracées dans la plateforme et une data room collaborative consignant les pièces justificatives, les gestionnaires peuvent assurer une piste d’audit fiable sur l’ensemble de l’octroi et la vie du financement.

- Reporting simplifié : les informations consolidées permettent de produire des rapports réglementaires prêts à l’emploi, respectant les exigences des institutions partenaires.

- Pour les distributeurs :

- Un moteur d’éligibilité intégré : les conseillers disposent d’un formulaire interactif qui évalue automatiquement si un client est éligible à un programme, simplifiant considérablement leur action et leur permettant de répondre aux besoins de leurs clients

- Pilotage accru : un tableau de bord dédié leur permet de suivre l’avancement des demandes, depuis la validation des critères jusqu’à la contractualisation des prêts.

- Fluidité des échanges : grâce à des alertes et un système de communication intégré, ils peuvent facilement signaler des événements liés aux crédits, comme un défaut de paiement ou une demande de garantie.

Une réduction des contraintes et des risques

Avec l’application Debt Eligibility de Kls Desk, les processus manuels laborieux laissent place à une gestion fluide et automatisée. Les gains sont multiples :

- Une meilleure coordination : les interactions entre gestionnaires et distributeurs sont centralisés, limitant les pertes d’information.

- Une efficacité accrue dans l’offre de financement : les distributeurs consacrent moins de temps aux démarches administratives et peuvent se concentrer sur leur rôle de conseil auprès des clients.

- Une meilleure efficacité dans la gestion administrative et les reportings : les gestionnaires peuvent piloter et reporter de nombreux programmes sans surcharge ou sans nécessité de ressources supplémentaires.

- Une conformité renforcée : grâce à une traçabilité complète et à des outils de reporting adaptés, les gestionnaires s’assurent que chaque demande de prêt garanti respecte les critères des institutions partenaires.

Des bénéfices concrets pour tous les acteurs

En optimisant chaque étape du processus, Kls permet :

- Aux gestionnaires de piloter efficacement la distribution des enveloppes tout en limitant les risques opérationnels.

- Aux distributeurs d’augmenter leur taux d’adhésion aux programmes en offrant un service rapide, simplifié et optimisé à leurs clients.

- Aux institutions de disposer de rapports fiables et précis pour le suivi de leur engagement et d’assurer la réussite de leurs politiques publiques sur l’économie.

Plutôt qu’une révolution, Kls agit comme un facilitateur, transformant un processus autrefois complexe en un système cohérent, rapide et sécurisé. En réduisant les frictions et en rendant chaque étape plus intuitive, cette solution améliore non seulement la gestion des programmes, mais aussi la satisfaction des clients finaux.

Et en image ça donne quoi ?

Découvrez le processus de distribution de ces programmes, de la demande au suivi, avec la plateforme Kls Desk :

Envie d'en savoir plus sur Kls Desk ? N'hésitez pas contacter notre équipe commerciale pour une organiser une démo de la plateforme.

L'immobilier commercial : un actif stratégique pour les banques, à l'heure du Net Zéro

Comment les engagements RSE et NetZero améliorent les conditions d’emprunt des entreprises ?